摘要:本文介绍了最新住房贷款政策、流程及选择策略。文章详细解读了贷款政策,包括贷款利率、额度、期限等方面的规定。文章还介绍了申请贷款的流程,包括材料准备、申请、审核等环节。针对不同类型的购房者,提出了相应的选择策略,帮助购房者根据自身情况选择合适的贷款产品,实现购房梦想。

本文目录导读:

随着经济的发展和城市化进程的加速,住房问题一直是人们关注的焦点,对于大多数家庭而言,购买住房往往需要借助贷款来实现,本文将围绕最新住房贷款政策、申请流程以及选择策略进行详细解读,帮助读者更好地了解住房贷款,为购房做好充分准备。

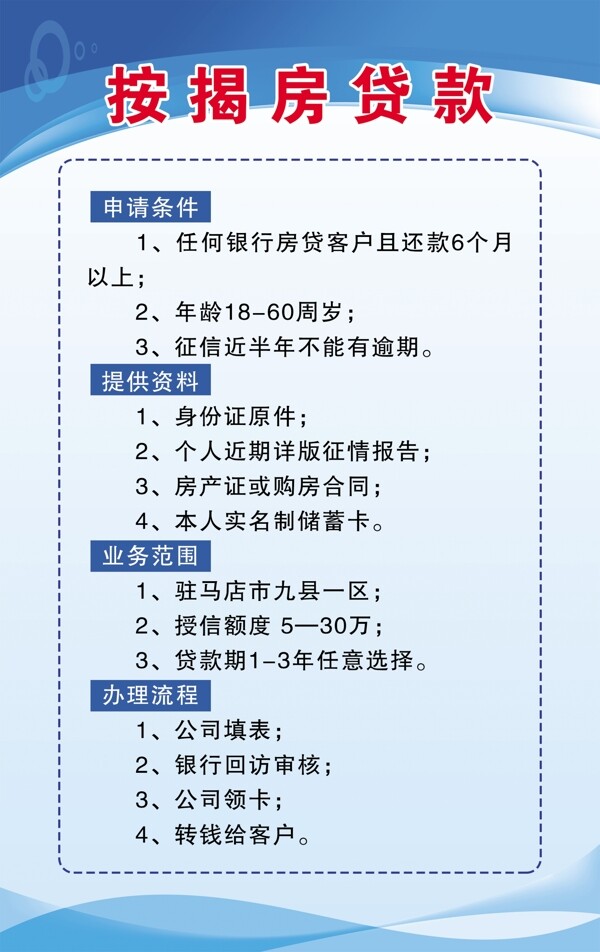

住房贷款政策解读

1、利率政策

最新住房贷款利率政策受到宏观经济环境和政策调控的影响,目前,国家为鼓励居民购房,降低了首套房贷款利率,并对部分城市实施了定向降准政策,各家银行也根据自身情况,提供了不同的贷款利率优惠。

2、贷款额度与期限

贷款额度与期限是住房贷款政策的重要组成部分,根据最新政策,个人住房贷款额度根据借款人的收入、征信、购房地区等因素综合确定,贷款期限一般最长可达30年,但具体期限还需根据借款人年龄、还款能力等因素进行核定。

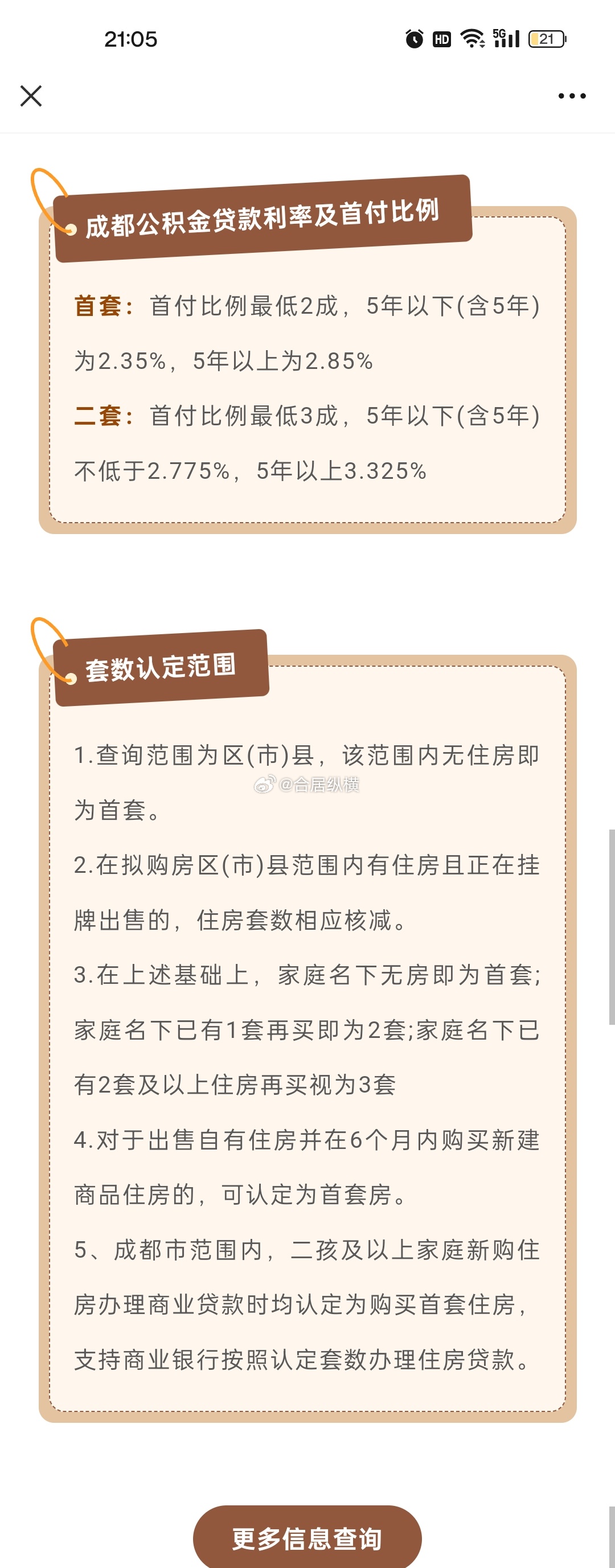

3、公积金贷款与商业贷款

公积金贷款和商业贷款是住房贷款的两种主要方式,公积金贷款利率较低,但申请条件较为严格,额度受到公积金缴存额度的限制,商业贷款利率相对较高,但申请条件相对宽松,额度较高。

住房贷款申请流程

1、了解贷款政策

在申请住房贷款前,借款人需要了解相关贷款政策,包括利率、额度、期限等,以便为后续的贷款申请做好准备。

2、准备贷款所需材料

借款人需要准备身份证、户口本、收入证明、征信报告、购房合同等相关材料。

3、选择银行

借款人可以根据自身需求和条件,选择适合自己的银行进行贷款申请。

4、提交贷款申请

借款人将相关材料提交至所选银行,并填写贷款申请表。

5、银行审核

银行对借款人的征信、收入、购房合同等材料进行审核。

6、签订合同

审核通过后,银行与借款人签订贷款合同。

7、放款

合同签订后,银行按照约定发放贷款。

住房贷款选择策略

1、比较不同银行的贷款利率和政策

借款人在申请住房贷款时,应比较不同银行的贷款利率、政策以及服务,选择最适合自己的银行。

2、评估自身还款能力

借款人应评估自身还款能力,确保在贷款期限内能够按时还款,在申请贷款时,应充分考虑每月还款额与收入的比例,避免还款压力过大。

3、合理利用公积金贷款

对于符合公积金贷款条件的借款人,应优先考虑公积金贷款,公积金贷款利率较低,可以减轻借款人的还款压力。

4、考虑混合贷款

对于部分购房者,可以考虑商业贷款和公积金贷款的混合使用,这样可以在保证贷款利率较低的同时,提高贷款额度。

5、注意贷款风险

借款人在申请住房贷款时,应注意贷款风险,避免过度借贷,确保在购房后仍有足够的资金应对生活和其他支出,要关注房地产市场动态,防范房价波动带来的风险。

最新住房贷款政策为购房者提供了更多的选择和便利,在申请住房贷款时,借款人应了解相关政策、流程和选择策略,为购房做好充分准备,要关注市场动态,理性购房,确保自身权益。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...